Программа управления издержками

Финансовая устойчивость (РСБУ)

Дебиторская и кредиторская задолженность

Выручка

В 2013–2014 гг. пять филиалов Общества осуществляли продажу электроэнергии, исполняя функции гарантирующего поставщика электроэнергии на основании решений Минэнерго России.

В связи с особенностями бухгалтерского учета доходы от продажи электроэнергии фактически включают часть выручки Компании за услуги по передаче электроэнергии. Ниже приводится выручка от передачи электро- энергии и выручка от продажи электроэнергии, скорректированные с учетом данного обстоятельства.

По итогам 2014 г. выручка Компании составила 86,7 млрд руб. Снижение доходов на 6,2 млрд руб. (–6,7 %) связано с передачей в 2014 г. функции гарантирующего поставщика организациям — победителям конкурсов Министерства энергетики Российской Федерации. Как следствие, выручка от продажи электроэнергии в 2014 г. снизилась на 48,1 % — до 8,3 млрд руб.

Выручка от услуг по передаче электроэнергии в 2014 г. на 0,7 млрд руб. (0,9 %) выше выручки 2013 г. Такая динамика обусловлена ростом тарифов в отчетном году, а также снижением потерь на 1,2 % (на 0,07 млрд кВтч).

Выручка от услуг по технологическому присоединению в 2014 г. составила 1,5 млрд руб. — увеличение на 66,7 % относительно 2013 г. Данный рост связан с выполнением в отчетном году крупных договоров технологического присоединения в филиалах Воронежэнерго, Курскэнерго и Тверьэнерго.

Выручка от прочей деятельности (дополнительные услуги и аренда) составляет 1,01 млрд руб., что на 0,15 млрд руб. (17,4 %) выше уровня 2013 г.

Ключевые показатели выручки (РСБУ), млрд руб.

| Показатель |

2012 |

2013 |

2014 |

Отклонение 2014/2013 |

|

|

|

|

млрд руб. |

% |

| Выручка |

69,4 |

92,9 |

86,7 |

–6,2 |

–6,7 |

| В том числе: |

|

|

|

|

|

| от передачи электроэнергии РСБУ |

67,5 |

61,4 |

69,2 |

7,8 |

12,7 |

| от передачи электроэнергии скор. |

67,5 |

75,2 |

75,9 |

0,7 |

0,9 |

| от технологического присоединения |

1,2 |

0,9 |

1,5 |

0,6 |

66,7 |

| от продажи электроэнергии РСБУ |

— |

29,8 |

15,1 |

–14,7 |

–49,3 |

| от продажи электроэнергии скор. |

— |

16,0 |

8,3 |

7,7 |

–48,1 |

| прочая |

0,73 |

0,86 |

1,01 |

0,15 |

17,4 |

Период осуществления филиалами Компании сбытовой деятельности

Факторы, повлиявшие на увеличение выручки от прочей деятельности:

- 0,067 млрд руб. — доходы от аренды, включенные в состав выручки от прочей деятельности. В 2013 г. и ранее данная выручка отражалась по статье «Прочие доходы».

- 0,094 млрд руб. — выручка от реализации непрофильных активов.

- 0,071 млрд руб. — рост выручки по прочим услугам, связанный с увеличением объема выполненных услуг по ремонтно-эксплуатационному обслуживанию, инжиниринговым услугам и прочим работам.

Себестоимость

Себестоимость услуг по передаче электроэнергии и себестоимость продажи электроэнергии приводятся в соответствии с данными отчетности по РСБУ, а также скорректированные с учетом того, что в бухгалтерском учете часть расходов по передаче электроэнергии включена в состав себестоимости продажи электроэнергии.

Снижение себестоимости относительно 2013 г. на 4,2 млрд руб., или на 5,4 %, обусловлено сокращением расходов на покупную электроэнергию для реализации в связи с передачей функции гарантирующего поставщика.

Затраты на производство и реализацию (скор.), млн руб.

Структура затрат на производство и реализацию (скор.), млн руб.

| Показатель |

2012 |

2013 скор. |

2014 скор. |

Отклонение, 2014/2013 |

|

|

|

|

млн руб. |

% |

| Неподконтрольные затраты, всего |

39 589,0 |

58 725,5 |

53 053,0 |

–5 672,5 |

–9,7 |

| В том числе: |

|

|

|

|

|

| затраты на компенсацию потерьПокупная электроэнергия в целях компенсации потерь в 2014 г.в составе себестоимости указана с учетом «внутренних оборотов» (1,1 млрд руб.) и стоимости сбытовой надбавки и инфраструктурных платежей (0,2 млрд руб.). |

8 251,1 |

9 864,7 |

9 833,7 |

–31,0 |

–0,3 |

| услуги ОАО «ФСК ЕЭС» |

13 340,4 |

14 729,5 |

15 351,5 |

622,0 |

4,2 |

| услуги ТСО |

11 713,4 |

12 442,6 |

12 169,8 |

–272,8 |

–2,2 |

| амортизация основных средств и НМА |

6 284,1 |

7 542,4 |

8 359,7 |

817,3 |

10,8 |

| покупная электроэнергия для реализации |

— |

14 146,3 |

7 338,3 |

–6 808,0 |

–48,1 |

| Подконтрольные затраты, всего |

18 323,9 |

19 406,9 |

20 894,6 |

1 487,7 |

7,7 |

| В том числе: |

|

|

|

|

|

| материальные затраты |

2 609,2 |

2 683,2 |

2 887,4 |

204,2 |

7,6 |

| услуги производственного характера |

942,1 |

806,4 |

708,4 |

–98,0 |

–12,2 |

| затраты на персонал (ФОТ, страховые платежи, НПФ) |

11 426,3 |

12 328,7 |

13 546,2 |

1 217,5 |

9,9 |

| прочие расходы из себестоимости |

3 346,3 |

3 588,6 |

3 752,6 |

164,0 |

4,6 |

| Всего затраты |

57 912,9 |

78 132,4 |

73 947,6 |

–4 184,8 |

–5,4 |

Динамика затрат на производство и реализацию продукции (скор.), млрд руб.

| Показатель |

2012 |

2013 |

2014 |

Отклонение 2014/2013 |

|

|

|

|

млрд руб. |

% |

| Себестоимость |

57,9 |

78,1 |

73,9 |

–4,2 |

–5,4 |

| В том числе: |

|

|

|

|

|

| передачи электроэнергии |

57,3 |

62,9 |

65,6 |

2,7 |

4,3 |

| передачи электроэнергии скор. |

57,3 |

63,3 |

65,8 |

2,5 |

3,9 |

| технологического присоединения |

0,25 |

0,29 |

0,31 |

0,02 |

6,9 |

| продажи электроэнергии |

— |

14,5 |

7,5 |

–7,0 |

–48,3 |

| продажи электроэнергии скор. |

— |

14,1 |

7,3 |

–6,8 |

–48,2 |

| дополнительных услуг (прочая) |

0,35 |

0,41 |

0,47 |

0,05 |

11,9 |

- Сокращение затрат на покупку электроэнергии для реализации на 6 808 млн руб. (48,1 %). Данное снижение обусловлено передачей функции гарантирующего поставщика электрической энергии в соответствии с приказами Министерства энергетики Российской Федерации на территории Брянской, Курской, Орловской, Тверской и Смоленской областей.

- Снижение затрат на компенсацию потерь электроэнергии на 31 млн руб. (0,3 %) за счет снижения объема потерь на 75 095 тыс. кВтч, снижения стоимости нагрузочных потерь и роста средневзвешенной нерегулируемой цены с 1,80 руб./кВтч до 1,84 руб./кВтч.

- Рост стоимости услуг ОАО «ФСК ЕЭС» на 622 млн руб. (4,2 %) в связи с ростом тарифов на услуги по передаче электрической энергии по Единой национальной (общероссийской) электрической сети с 01.07.2014.

- Снижение затрат на услуги ТСО на 272,8 млн руб. (2,2 %), что связано со снижением сальдо-перетока в сети смежных ТСО.

- Увеличение амортизации основных средств и НМА на 817,3 млн руб. (10,8 %), обусловленное вводом в эксплуатацию объектов основных средств.

- Увеличение материальных затрат на 204,2 млн руб. (7,6 %) за счет увеличения расхода материалов на ремонт в связи с выполнением ремонтных работ в 2014 г. преимущественно хозяйственным способом.

- Рост затрат на персонал (ФОТ, страховые платежи, НПФ) на 1 217,5 млн руб. (9,9 %), что связано с индексацией заработной платы работников.

- Увеличение прочих расходов из себестоимости на 164 млн руб. (4,6 %) за счет роста расходов на информационные и консультационные услуги и увеличения налога на имущество.

В 2014 г. наблюдалось сокращение стоимости услуг производственного характера на 98 млн руб. (12,2 %) в основном за счет выполнения ремонтных работ в 2014 г. преимущественно хозяйственным способом.

-

Программа управления издержками

В рамках исполнения Стратегии развития электросетевого комплекса Российской Федерации в 2014 г. в Компании утверждена «Программа управления эффективностью деятельности МРСК Центра». Стратегией установлено снижение операционных расходов на 15 % к 2017 г. с учетом инфляции относительно уровня 2012 г. в расчете на единицу обслуживания электротехнического оборудования. По фактическим итогам 2014 г. достигнуто снижение операционных расходов на 8,8 % с учетом инфляции относительно уровня 2012 г. в расчете на единицу обслуживания электротехнического оборудования, экономия в денежном выражении составила 1,46 млрд руб.

Направления снижения операционных затрат, млн руб.

Прибыль от продаж

Прибыль от продаж в 2014 г. составила 10,0 млрд руб., что ниже показателя 2013 г. на 1,5 млрд руб. В основном на снижение прибыли от продаж повлияли снижение выручки на 6,2 млрд руб., при этом произошло сокращение себестоимости на 4,2 млрд руб., снижение коммерческих расходов на 0,5 млрд руб. (45 %) и снижение управленческих расходов на 0,03 млрд руб. (1,8 %).

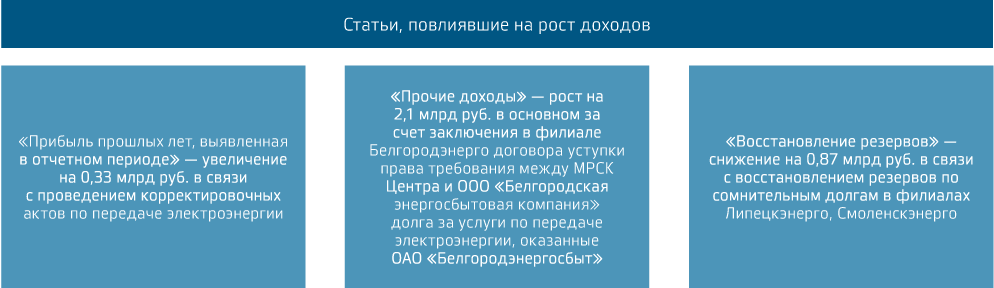

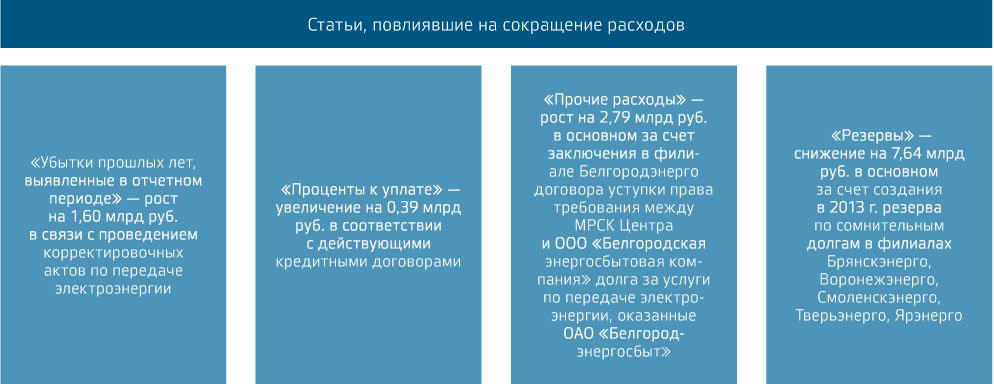

Прочие доходы и расходы

Чистая прибыль

Прибыль до налогообложения в 2014 г. составила 4,9 млрд руб., увеличение относительно 2013 г. на 3,0 млрд руб. Налог на прибыль и иные аналогичные обязательные платежи составили 1,5 млрд руб.

По итогам 2014 г. получена чистая прибыль в размере 3,3 млрд руб., что выше показателя 2013 г. на 3,0 млрд руб. На рост чистой прибыли Компании в большей степени повлияли сокращение прочих расходов на 3,3 млрд руб., рост прочих доходов на 1,6 млрд руб., а также снижение коммерческих расходов на 0,54 млрд руб.

Динамика структуры чистой прибыли, млрд руб.

| Показатель |

2012 |

2013 |

2014 |

Отклонение 2014/2013 |

|

|

|

|

млрд руб. |

% |

| Чистая прибыль |

3,5 |

0,3 |

3,3 |

3,0 |

1 000,0 |

| В том числе: |

|

|

|

|

|

| от передачи электроэнергии |

2,4 |

–1,0 |

2,8 |

3,8 |

— |

| от технологического присоединенияСумма обязательств по технологическому присоединению, включенных в финансовую отчетность в составе чистой прибыли. |

0,7 |

0,5 |

0,9 |

0,4 |

80,0 |

| от продажи электроэнергии |

— |

0,4 |

–0,8 |

–1,2 |

— |

| прочая |

0,31 |

0,35 |

0,40 |

0,05 |

14,3 |

Распределение прибыли в соответствии с решениями ГОСА

| Показатель |

Ед. изм. |

За 2011 |

За 2012 |

За 2013 |

Отклонение 2013/2012 |

|

|

|

|

|

абс. знач. |

% |

| Нераспределенная чистая прибыль |

млн руб. |

5 203,5 |

3 450,7 |

292,9 |

–3 157,8 |

–91,5 |

| В том числе: |

|

|

|

|

|

|

| прибыль на развитие |

млн руб. |

4 781,3 |

2 587,8 |

216,9 |

–2 370,9 |

— 91,6 |

| дивиденды |

млн руб. |

422,2 |

862,9 |

75,99 |

–786,91 |

–91,2 |

| Дополнительная информация |

| Доля в чистой прибыли |

% |

8,1 |

25,0 |

25,9 |

0,9 |

— |

| Размер дивиденда на 1 акцию |

руб. |

0,01 |

0,02044 |

0,0018 |

–0,01864 |

–91,2 |

Решение о распределении прибыли по итогам 2014 г. будет принято на годовом Общем собрании акционеров с учетом рекомендаций Совета директоров Общества.

Финансовая устойчивость (РСБУ)

Обзор финансового состояния Компании

| Показатель |

Ед. изм. |

2012 |

2013 |

2014 |

Отклонение 2014/2013, п./п.п./% |

| Показатели ликвидности |

| Коэффициент абсолютной ликвидности |

— |

0,07 |

0,07 |

0,02 |

–0,05 |

| Коэффициент срочной ликвидности |

— |

1,06 |

1,04 |

0,87 |

–0,17 |

| Коэффициент текущей ликвидности |

— |

1,16 |

1,19 |

0,96 |

–0,23 |

| Коэффициент обеспеченности собственными оборотными средствами |

— |

0,14 |

0,16 |

–0,04 |

–0,2 |

| Показатели финансовой устойчивости |

| Стоимость чистых активов |

млрд руб. |

53,5 |

53,0 |

56,2 |

6,0 % |

| Уровень просроченной кредиторской задолженности |

% |

19 |

9 |

18 |

9 |

| Коэффициент автономии (финансовой независимости) |

— |

0,54 |

0,50 |

0,50 |

— |

| Показатели рентабельности |

|

|

|

|

|

| Рентабельность продаж по валовой прибыли |

% |

16,6 |

15,9 |

14,7 |

–1,2 |

| Рентабельность продаж по чистой прибыли |

% |

5,0 |

0,3 |

3,8 |

3,5 |

| Операционная рентабельность |

% |

6,5 |

2,1 |

5,6 |

3,5 |

| ROE |

% |

6,4 |

0,6 |

6,1 |

5,5 |

| Рентабельность по EBITDA |

% |

17,9 |

12,5 |

18,0 |

5,5 |

| Показатели деловой активности |

|

|

|

|

|

| Оборачиваемость активов |

раз |

0,8 |

0,9 |

0,8 |

–11,1 % |

| Оборачиваемость дебиторской задолженности |

раз |

6,4 |

7,0 |

5,8 |

–17,1 % |

| Оборачиваемость кредиторской задолженности |

раз |

7,4 |

8,6 |

8,7 |

1,2 % |

| Соотношение темпов роста дебиторской и кредиторской задолженности |

— |

1,1 |

1,0 |

1,5 |

0,5 |

| Соотношение совокупной дебиторской и кредиторской задолженности |

— |

1,2 |

1,2 |

1,8 |

0,6 |

| Соотношение наиболее ликвидной дебиторской и кредиторской задолженности |

— |

2,2 |

1,8 |

2,8 |

1,0 |

Снижение значений показателей ликвидности по итогам 2014 г. произошло в связи с изменением структуры пассивов, а именно переноса части кредитов, срок погашения которых наступает до конца 2015 г., из долгосрочных обязательств в краткосрочные. В том числе:

- коэффициент абсолютной ликвидности по состоянию на 31.12.2014 составил 0,02, что ниже значения на 31.12.2013 на 0,05 п. На снижение показателя также повлияло уменьшение размера денежных средств и их эквивалентов по итогам 2014 г. Коэффициент характеризует возможность погашения краткосрочных обязательств за счет свободных денежных средств и краткосрочных финансовых вложений;

- коэффициент срочной ликвидности отражает степень покрытия краткосрочных обязательств за счет высоколиквидных и среднеликвидных оборотных активов. По итогам 2014 г. данный коэффициент составил 0,87;

- коэффициент текущей ликвидности по состоянию на 31.12.2013 находился на уровне 1,19. По состоянию на 31.12.2014 значение данного коэффициента составило 0,96;

- несмотря на рост оборотных средств в 2014 г. на 2,7 млрд руб., коэффициент обеспеченности собственными оборотными средствами на 31.12.2014 составил –0,04.

Уровень просроченной кредиторской задолженности за 2014 г. вырос на 9 п.п., или 0,9 млрд руб., что вызвано ростом дебиторской задолженности.

Коэффициент автономии (финансовой независимости) по состоянию на 31.12.2014 составил 0,50. Данный коэффициент показывает долю собственных средств в общей сумме активов Компании. По итогам 2014 г. данный показатель не изменился относительно предыдущего года.

Показатели рентабельности характеризуют эффективность работы Компании. Рентабельность продаж по валовой прибыли в 2014 г. составила 14,7%, что на 1,2 п.п. ниже уровня предыдущего года. По остальным показателям рентабельности по итогам 2014 г. наблюдается рост.

Причинами положительной динамики показателей рентабельности стало увеличение чистой прибыли Компании и показателя EBITDA за счет снижения размера созданных резервов по сомнительным долгам на 8 млрд руб. в 2014 г. по сравнению с 2013 г.

Коэффициент рентабельности собственного капитала (ROE) в 2014 г. составил 6,1 %. При этом наблюдается улучшение значения показателя по результатам 2014 г. в сравнении с данными предыдущего года, что объясняется ростом чистой прибыли Компании.

Показатели оборачиваемости используются для анализа эффективности управления обязательствами Компании.

Оборачиваемость активов — финансовый показатель эффективности использования организацией всей совокупности имеющихся активов. За 2014 г. оборачиваемость активов снизилась на 11,1 % по причине сокращения выручки на 6,2 млрд руб. Снижение выручки обусловлено передачей функций гарантирующего поставщика победителям конкурсов Минэнерго России.

Оборачиваемость дебиторской задолженности отражает скорость погашения дебиторской задолженности. Оборачиваемость дебиторской задолженности по итогам финансово-хозяйственной деятельности в 2014 г. снизилась на 17,1 %, что связано с ростом дебиторской задолженности, который, в свою очередь, обусловлен нарушением платежной дисциплины со стороны потребителей и сбытовых компаний, а также изменением договорных условий (переход на расчеты по факту и исключение авансовых платежей).

Оборачиваемость кредиторской задолженности — это показатель скорости погашения задолженности перед поставщиками и подрядчиками. Этот показатель увеличился за 2014 г. на 1,2 %, что в основном связано со снижением величины кредиторской задолженности на 1,5 млрд руб.

Дебиторская и кредиторская задолженность

Динамика дебиторской задолженности, млрд руб.

| Показатель |

2012 |

2013 |

2014 |

Отклонение, 2014/2013 |

|

|

|

|

млрд руб. |

% |

| Дебиторская задолженность |

13,5 |

13,0 |

16,7 |

3,7 |

28,5 |

| В том числе: |

|

|

|

|

|

| покупатели и заказчики |

11,7 |

11,1 |

13,9 |

2,8 |

25,2 |

| авансы выданные |

0,49 |

0,17 |

0,43 |

0,26 |

152,9 |

| прочие дебиторы |

1,31 |

1,73 |

2,37 |

0,64 |

37,0 |

Рост дебиторской задолженности на 3,7 млрд руб. обусловлен нарушением платежной дисциплины со стороны потребителей и сбытовых компаний, в том числе:

- ростом задолженности по передаче электроэнергии на 4,9 млрд руб.;

- ростом задолженности за услуги по технологичесокму присоединению на 0,14 млрд руб.;

- снижением задолженности за проданную электрическую энергию на 2,2 млрд руб.

Изменение обусловлено передачей функций гарантирующего поставщика победителям конкурсов Минэнерго России.

Динамика кредиторской задолженности, млрд руб.

| Показатель |

2012 |

2013 |

2014 |

Отклонение, 2014/2013 |

|

|

|

|

млрд руб. |

% |

| Кредиторская задолженность |

11,0 |

10,7 |

9,2 |

–1,5 |

–14,0 |

| В том числе: |

|

|

|

|

|

| поставщики и подрядчики |

5,6 |

6,2 |

5,3 |

–0,9 |

–14,5 |

| векселя к уплате |

— |

— |

— |

— |

— |

| задолженность по оплате труда |

0,35 |

0,01 |

0,05 |

0,04 |

400 |

| задолженность перед государственными внебюджетными фондами |

0,24 |

0,31 |

0,33 |

0,02 |

6,5 |

| задолженность по налогам и сборам |

0,48 |

0,79 |

0,62 |

–0,17 |

–21,5 |

| авансы полученные |

4,05 |

2,6 |

2,3 |

–0,3 |

–11,5 |

| задолженность участникам (учредителям) по выплате доходов |

0,01 |

0,02 |

0,01 |

–0,01 |

–50,0 |

| прочие кредиторы |

0,27 |

0,77 |

0,59 |

–0,18 |

–23,4 |

Снижение кредиторской задолженности на 1,5 млрд руб. произошло в основном за счет сокращения по следующим статьям:

- поставщики и подрядчики (–0,9 млрд руб.) — отклонение вызвано погашением задолженности перед контрагентами согласно договорным обязательствам;

- налоги и сборы (–0,17 млрд руб.) — задолженность носит текущий характер;

- авансы полученные (–0,3 млрд руб.) — изменение договорных условий (исключение авансовых платежей);

- прочие кредиторы — снижение на 0,18 млрд руб.

Для осуществления контроля за исполнением договорных обязательств ежемесячно осуществляется формирование и анализ отчета о движении дебиторской и кредиторской задолженности. В случае возникновения задолженности сроком свыше 30 дней проводятся мероприятия в соответствии с регламентирующими документами.

Капитал

Структура капитала, млрд руб., 2014 г.

Изменение структуры капитала, млрд руб.

| Показатель |

Ед. изм. |

2012 |

2013 |

2014 |

Отклонение, 2014/2013 |

|

|

|

|

|

млрд руб. |

% |

| Собственный капитал |

млрд руб. |

53,5 |

53,0 |

56,2 |

3,2 |

6,0 |

| Заемный капитал |

млрд руб. |

45,6 |

52,0 |

55,2 |

3,2 |

6,2 |

| В том числе: |

|

|

|

|

|

|

| займы и кредиты |

млрд руб. |

26,4 |

33,1 |

37,2 |

4,1 |

12,4 |

| кредиторская задолженность |

млрд руб. |

11,0 |

10,7 |

9,2 |

–1,5 |

–14,0 |

| Соотношение собственного и заемного капитала |

— |

1,18 |

1,02 |

1,02 |

— |

— |

| Доля заемного капитала в пассиве |

% |

46,0 |

49,5 |

49,6 |

0,1 |

0,2 |

| Денежные средства на конец периода |

млрд руб. |

0,95 |

1,03 |

0,37 |

–0,66 |

–64,1 |

| Чистый долг |

млрд руб. |

25,5 |

32,0 |

36,8 |

4,8 |

15,0 |

По итогам 2014 г. собственный капитал МРСК Центра составил 56,2 млрд руб., или 50,4 % всего капитала Компании. Прирост собственных средств Компании на 3,2 млрд руб. в абсолютном выражении произошел за счет получения положительного финансового результата по итогам рассматриваемого года — чистая прибыль относительно 2013 г. выросла на 3,0 млрд руб.

В 2014 г. доля долгосрочных обязательств в капитале Компании снижена до 32 %, в то время как в 2013 г. составляла 36 %. Изменение структуры капитала произошло преимущественно за счет переноса части кредитов, срок погашения которых наступает до конца 2015 г., из долгосрочных обязательств в краткосрочные. Доля краткосрочных пассивов в общем объеме пассивов по итогам финансово-хозяйственной деятельности в 2014 г. составила 18 %.

Чистый долг вырос на 15 % в результат прироста заемных средств на 4,1 млрд руб., направленных на финансирование операционной и инвестиционной деятельности Общества.

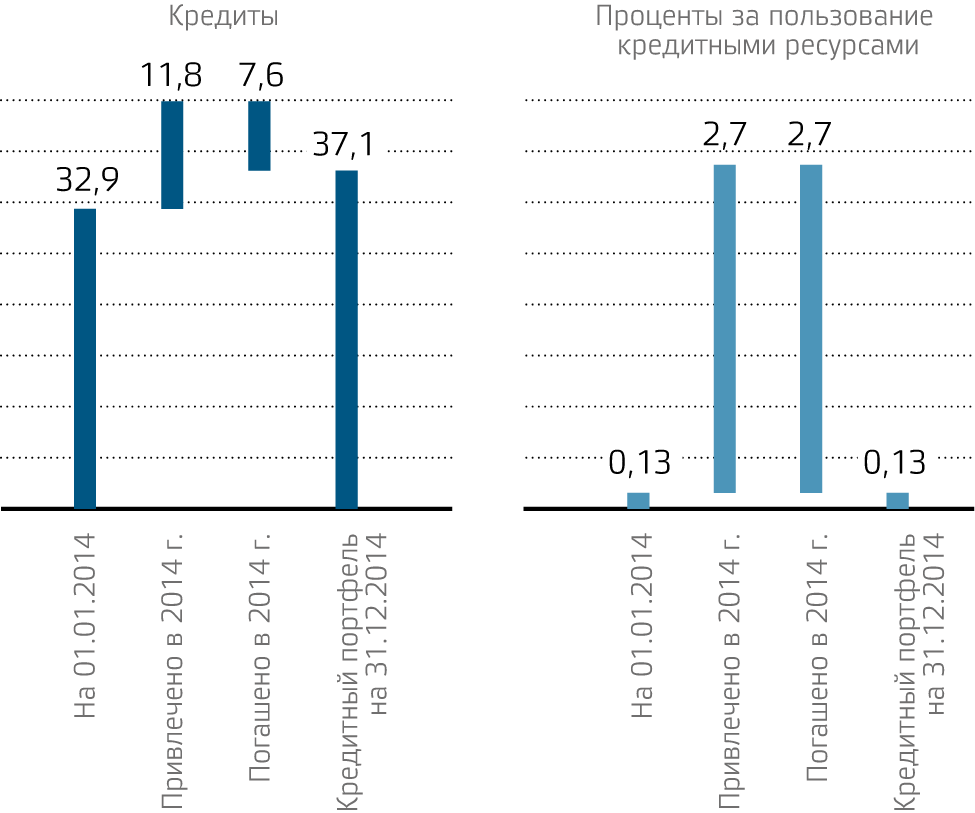

Кредитный портфель

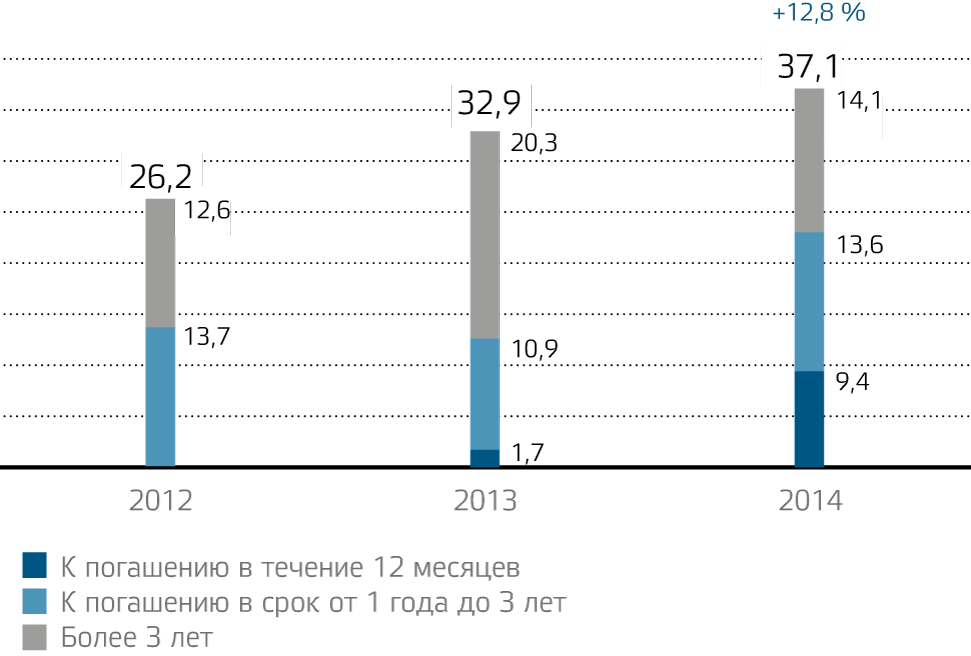

Основной акцент кредитной политики МРСК Центра направлен на привлечение долгосрочных заемных средств. Максимальный срок привлеченных в 2014 г. кредитов составил 37 месяцев.

Прирост ссудной задолженности в 2014 г. составил 12,8 %, или 4,2 млрд руб., по сравнению с 2013 г.; в 2013 г. — 25,6 %, или 6,7 млрд руб., по сравнению с 2012 г.

Просроченной задолженности по оплате основного долга и процентов Компания не имеет.

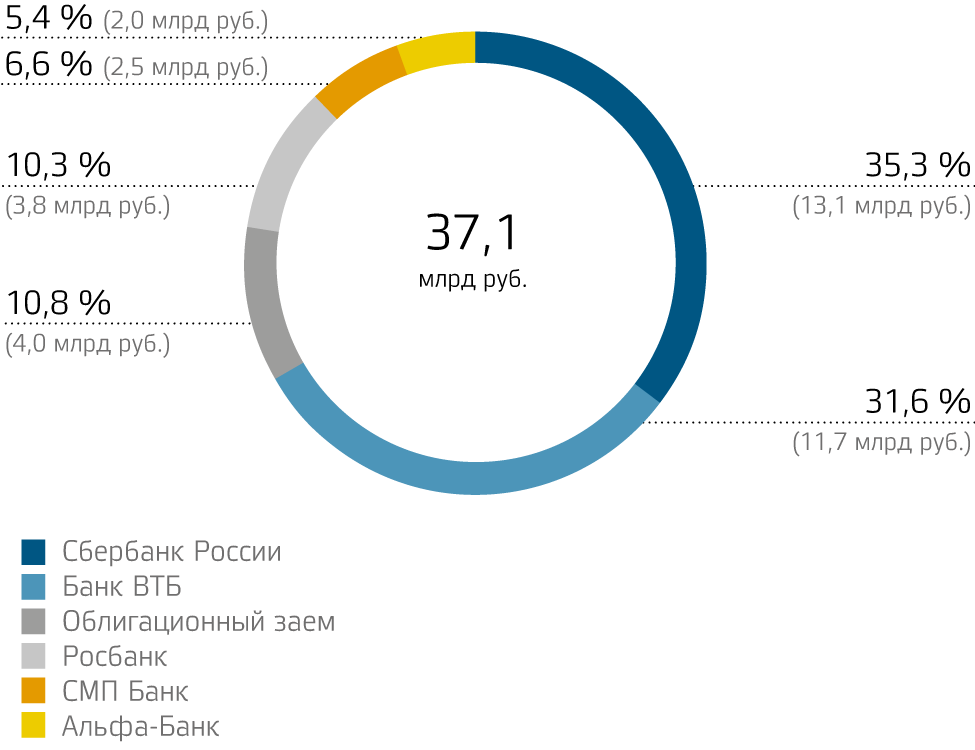

Основными кредиторами МРСК Центра являются крупнейшие российские банки с высокой степенью надежности. Наибольшие заимствования Компания производит в Банке ВТБ, Сбербанке России и Росбанке. В 2012 г. кредитный портфель диверсифицирован — размещены биржевые облигации серии БО–01 на общую сумму 4,0 млрд руб.

Диверсификация кредитного портфеля в 2014 г.

Структура долгового портфеля по сроку погашения обязательств, млрд руб.

Изменение кредитного портфеля в 2014 г., млрд руб.

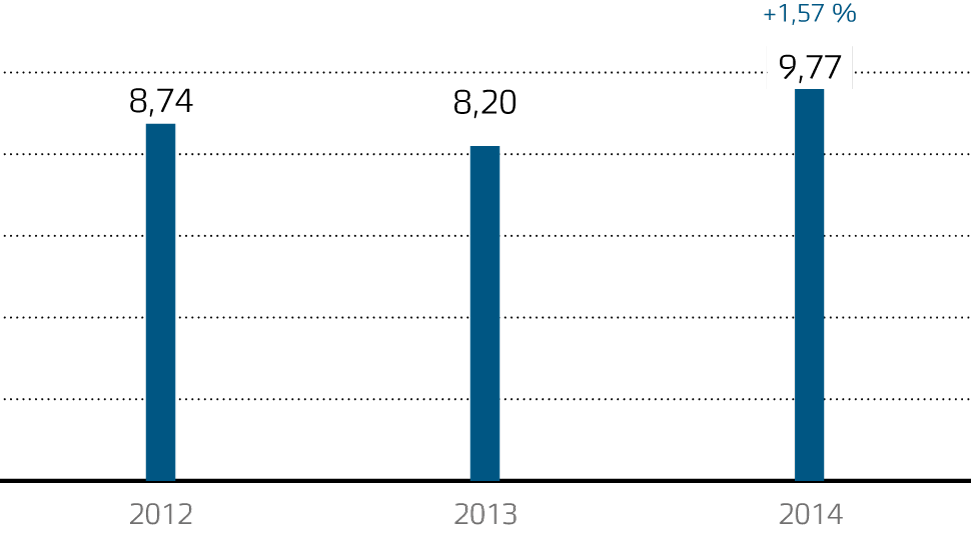

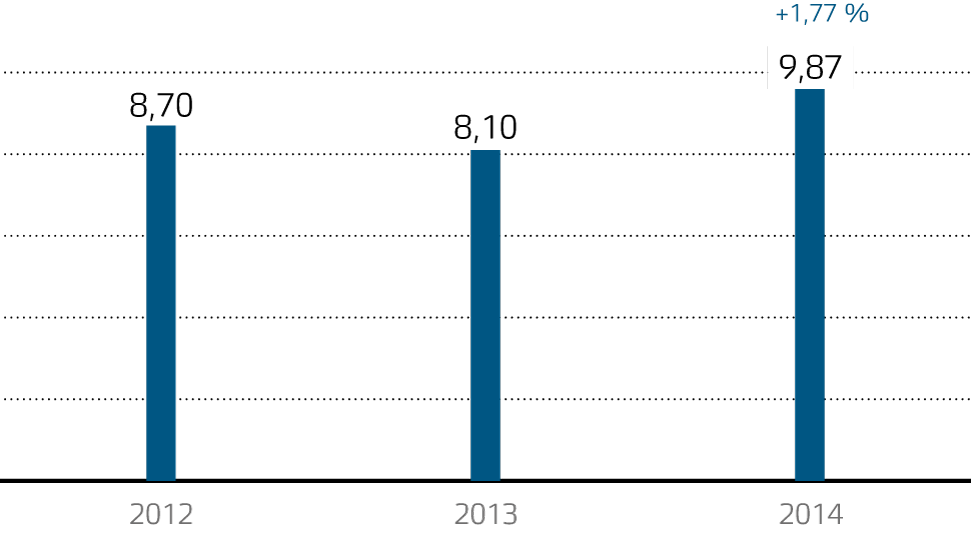

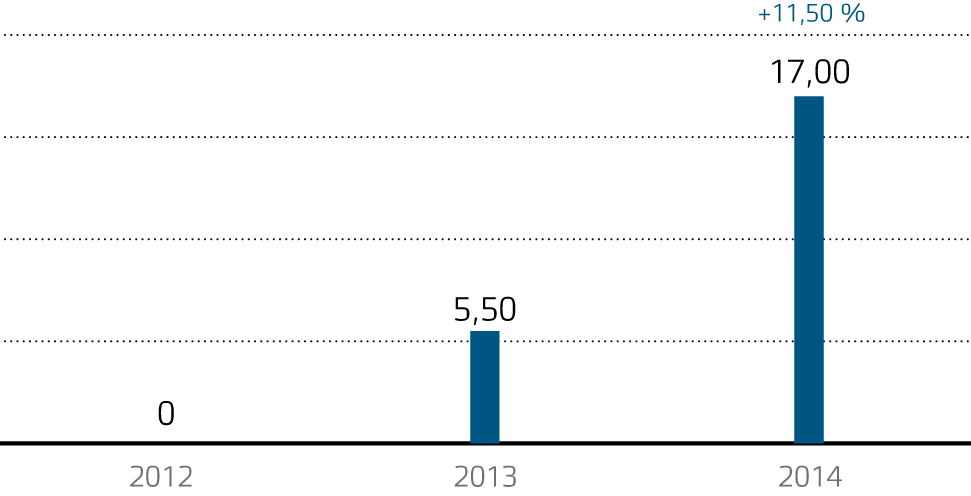

Средневзвешенная ставка заимствования

Увеличение средней ставки на 1,57 п.п. по сравнению с 2013 г. обусловлено значительным ростом ключевой ставки Банка России и последовавшим повышением ставок со стороны кредитных учреждений.

Кредитные ресурсы и заемные средства МРСК Центра привлекает без обеспечения.

Динамика изменения средневзвешенной ставки, %

Средневзвешенная ставка заимствования в 2014 г. с учетом облигационного займа

Средневзвешенная ставка по всем привлеченным банковским кредитам

Ставка рефинансирования Банка России

Ключевая ставка Банка России